صورتهای مالی شرکت شستا در سال ۱۴۰۴با وجود رشد ظاهری ،باطنی دیگر دارد؛ از جهش ۵.۶ همتی برگشت از فروش تا تخفیفهای بیاثر و سقوط نگرانکننده حاشیه سود در چند صنعت کلیدی. به گزارش خبرنگار مهر، در حالی که صورتهای مالی سالانه شرکت سرمایهگذاری تأمین اجتماعی (شستا) در نگاه اول، روایتی از رشد و توسعه […]

صورتهای مالی شرکت شستا در سال ۱۴۰۴با وجود رشد ظاهری ،باطنی دیگر دارد؛ از جهش ۵.۶ همتی برگشت از فروش تا تخفیفهای بیاثر و سقوط نگرانکننده حاشیه سود در چند صنعت کلیدی.

به گزارش خبرنگار مهر، در حالی که صورتهای مالی سالانه شرکت سرمایهگذاری تأمین اجتماعی (شستا) در نگاه اول، روایتی از رشد و توسعه را به نمایش میگذارد، تحلیل عمیق و فنیتر اعداد و ارقام، پرده از واقعیتهایی نگرانکننده برمیدارد. یادداشتهای توضیحی صورتهای مالی این شرکت مربوط به سال مالی منتهی به ۳۱ خرداد ۱۴۰۴، مملو از آژیرهای قرمز و سوالات بیپاسخی است که عملکرد هیئت مدیره و استراتژیهای کلان این بنگاه عظیم اقتصادی را، که دارایی بین نسلی میلیونها بیمهشده و بازنشسته ایرانی را در اختیار دارد، به طور جدی به چالش میکشد. بررسیهای خبرنگار مهر نشان میدهد که چگونه در پسِ ظاهر فریبنده رشد درآمدها، پدیدههایی چون جهش سرسامآور برگشت از فروش، تخفیفهای بیاثر و سقوط آزاد حاشیه سود در صنایع کلیدی، سلامت مالی و کارآمدی مدیریتی شستا را تهدید میکند.

معمای برگشت از فروش؛ ۵.۶ همت کالا چرا برگشت خورد؟

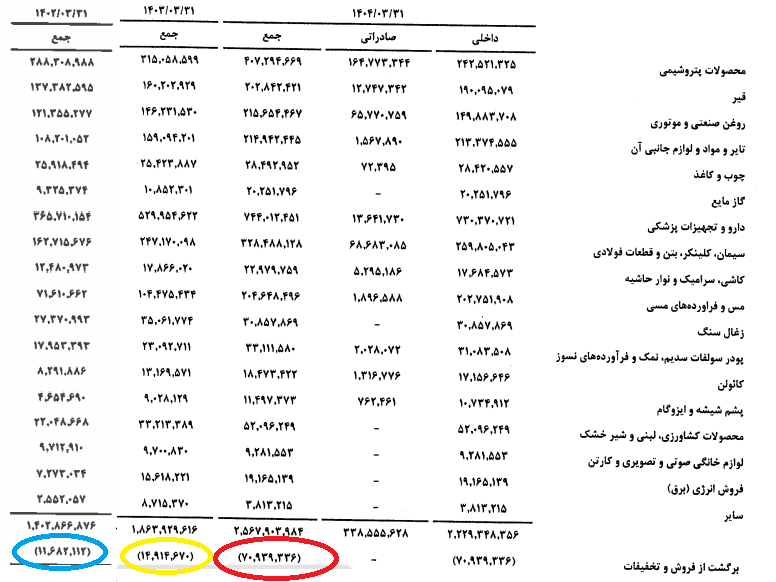

نگاهی به بخش درآمدهای عملیاتی گروه شستا، اولین و جدیترین آژیر خطر را آشکار میسازد. در شرایطی که فروش خالص گروه با رشد قابل قبول ۳۷.۸ درصد به ظاهر خبر از یک سال مالی موفق میدهد، یک عدد دیگر این تصویر را کاملاً مخدوش میکند: برگشت از فروش و تخفیفات.

این سرفصل با یک جهش حیرتانگیز و بیسابقه ۳۷۵.۶ درصدی از حدود ۱,۴۹۰ میلیارد تومان (۱.۵ تریلیون تومان) در سال مالی گذشته به بیش از ۷,۰۹۰ میلیارد تومان (۷ تریلیون تومان) در سال مالی ۱۴۰۴ رسیده است. به عبارت دیگر، شاهد یک افزایش نجومی ۵,۶۰۰ میلیارد تومانی (۵.۶ تریلیون تومانی) در میزان کالاهای برگشتی یا تخفیفات اعطایی هستیم.

برای درک عمق این فاجعه مدیریتی، کافی است این عملکرد را با سال مالی قبل مقایسه کنیم. در سال منتهی به خرداد ۱۴۰۳، در ازای رشد ۳۲.۹ درصدی در فروش، برگشت از فروش تنها ۲۷.۷ درصد افزایش یافته بود که یک روند منطقی و قابل دفاع است. اما در سال جاری، چگونه رشد ۳۷.۸ فروش میتواند جهش ۳۷۵.۶ درصدی در برگشتیها و تخفیفات را توجیه کند؟

سکوت مطلق در صورتهای مالی

فاجعهبارتر از خود این عدد، عدم شفافیت کامل در گزارشهای رسمی است. در هیچکجای یادداشتهای توضیحی همراه صورتهای مالی، اشاره یا توضیح دقیقی برای این جهش غیرعادی و انفجاری ارائه نشده است و تنها به نام بردن از شرکتهایی که سهم اصلی در این جهش را داشتهاند اکتفا شده است. این سکوت، شائبههایی از جمله تلاش برای پنهانکاری یا عدم وجود نظارت مؤثر را تقویت میکند.

کانون بحران؛ هلدینگهای دارویی و پتروشیمی

ردیابی این مبلغ نشان میدهد که ۹۷.۳ درصد از این فاجعه در دو زیرمجموعه اصلی رخ داده است.

- هلدینگ سرمایهگذاری دارویی تأمین (تیپیکو): با سهم ۸۹.۸ درصدی (معادل ۶,۳۷۱ میلیارد تومان)، مسئول اصلی این بحران است. آیا محصولات دارویی تولیدی با مشکلات کیفی گسترده مواجه بودهاند که منجر به عودت آنها شده؟ یا این عدد، نتیجه سیاستهای فروش تهاجمی و غیراصولی برای ثبت فروشهای کاغذی در پایان دوره مالی است که بعداً برگشت خوردهاند؟

- هلدینگ نفت و گاز و پتروشیمی تأمین (تاپیکو): با سهم ۷.۵ درصدی (معادل ۵۳۱ میلیارد تومان) در رده بعدی قرار دارد.

این سوال بنیادین مطرح است که هیئت مدیره شستا و به طور مشخص مدیران هلدینگهای مذکور، چه پاسخی برای این اتلاف منابع و ناکارآمدی آشکار دارند؟ آیا این حجم از برگشت کالا یا تخفیفات، معنایی جز شکست در کنترل کیفیت، بازاریابی یا استراتژی فروش دارد؟

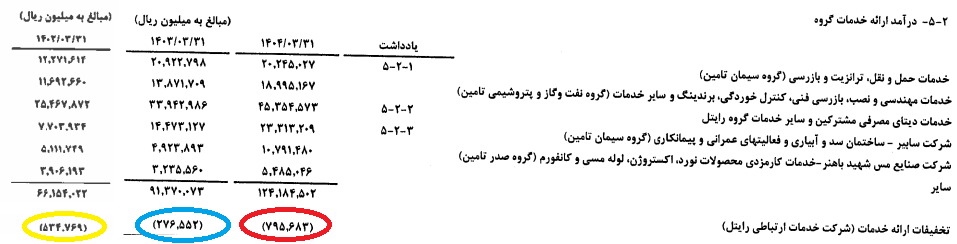

تخفیفهای بیاثر رایتل؛ حراج منابع بدون دستاورد

دومین آژیر قرمز، در بخش درآمدهای حاصل از ارائه خدمات گروه برافراشته شده است. در حالی که درآمد ارائه خدمات گروه رشد ۳۵.۹ را تجربه کرده، تخفیفات ارائه خدمات با جهش ۱۸۷.۷ مواجه بوده است که صراحتاً تاکید شده تماماً مربوط به شرکت خدمات ارتباطی رایتل است.

این داده به خودی خود شاید قابل توجیه باشد، البته اگر به رشد چشمگیر درآمدها منجر میشد. اما مقایسه با سال قبل، ناکارآمدی مطلق این استراتژی را برملا میکند.

سال مالی ۱۴۰۳: کل درآمد ارائه خدمات ۳۸.۱ درصد رشد کرد، در حالی که تخفیفات ۴۶.۷ درصد کاهش یافته بود! این یعنی شرکت (عمدتاً رایتل) با مدیریت هزینهها و کاهش تخفیف، به رشد درآمدی عالی دست یافته بود.

سال مالی ۱۴۰۴: با وجود افزایش ۱۸۷.۷ درصدی در تخفیفات، رشد درآمد ارائه خدمات در این شرکت تنها ۳۳.۶ درصد بوده است. (درآمد رایتل از ۳۳.۳ درصد رشد سال قبل به ۳۳.۶ درصد رشد رسیده است).

این اعداد به وضوح نشان میدهند که سیاست افزایش انفجاری تخفیفات، تقریباً هیچ تأثیر مثبتی بر شتاب رشد درآمدها نداشته است. افزایش بیش از سه برابری تخفیفات، تنها توانسته ۰.۳ درصد به نرخ رشد درآمد سال گذشته این شرکت اضافه کند.

این موضوع سوالات جدی در مورد استراتژی بازاریابی و فروش شرکت زیرمجموعه شستا، یعنی شرکت خدمات ارتباطی رایتل مطرح میکند. آیا این تخفیفها به صورت هدفمند و هوشمندانه اعطا شدهاند یا صرفاً نوعی حراج منابع بدون بازدهی اقتصادی بودهاند؟ این مدل مدیریت هزینه، مصداق بارز اتلاف منابع سهامداران (و عموم بیمهشدگان) است.

سقوط آزاد حاشیه سود؛ از سودآوری تا زیاندهی

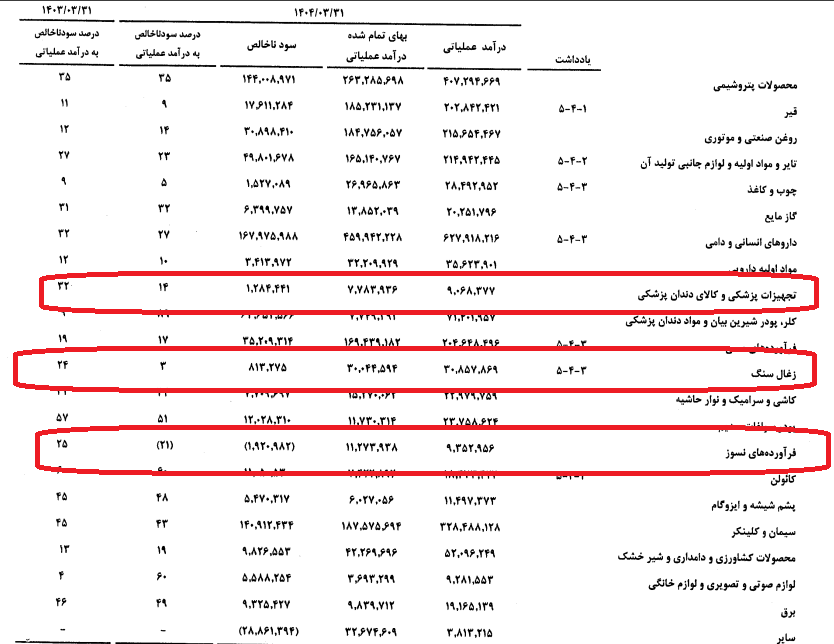

جدول مقایسهای بهای تمام شده و درآمدهای عملیاتی، سومین و شاید دردناکترین بخش از تحلیل عملکرد شستا را به تصویر میکشد: فرسایش شدید و نگرانکننده سودآوری در برخی بخشهای استراتژیک.

تجهیزات پزشکی و کالای دندانپزشکی: حاشیه سود ناخالص از ۳۲ درصد در سال گذشته به ۱۴ درصد در سال جاری سقوط کرده است. این یعنی بیش از نصف سودآوری این بخش از بین رفته است.

زغال سنگ: حاشیه سود ناخالص از ۲۴ درصد به تنها ۳ درصد فرو ریخته است. صنعتی که زمانی سودآور بود، اکنون در مرز زیاندهی فعالیت میکند.

فرآوردههای نسوز: وضعیت در این بخش فاجعهبار است. حاشیه سود ناخالص از سود ۲۵ درصد در سال گذشته، به زیان ۲۱ درصد در سال جاری تبدیل شده است؛ یک سقوط آزاد کامل.

اگرچه در گزارش به دلایلی چون مشکلات تأمین انرژی و ارز برای فرآوردههای نسوز و کاهش حجم فروش برای زغال سنگ اشاره شده، اما این توجیهات نمیتواند عمق ناکارآمدی مدیریتی را بپوشاند. مهمتر از آن، هیچ توضیحی برای سقوط حاشیه سود در بخش تجهیزات پزشکی ارائه نشده است. چرا سودآوری این بخش به نصف کاهش یافته است؟ آیا پای افزایش شدید بهای تمام شده در میان است یا سیاستهای غلط قیمتگذاری؟

عبور از شفافیت، تهدید منافع ملی

بررسی سه سرفصل کلیدی از صورتهای مالی شستا در سال مالی ۱۴۰۴، تصویری کاملاً متفاوت از ادعاهای رشد و موفقیت ارائه میدهد. جهش غیرقابل توضیح برگشت از فروش، تخفیفات میلیاردی و بیاثر در بخش خدمات، و سقوط آزاد سودآوری در صنایع مهم، همگی نشان از چالشهای عمیق مدیریتی، ضعف استراتژیک و عدم شفافیت دارند.

شستا با مالکیت قاطع ۸۵.۷ درصدی سازمان تأمین اجتماعی، یک شرکت خصوصی نیست؛ این بنگاه اقتصادی امانتدار داراییهای میلیونها ایرانی است و عملکرد آن مستقیماً بر معیشت بازنشستگان و آینده صندوق تأمین اجتماعی تأثیر میگذارد. سوالات مطرح شده در این تحلیل، نه تنها باید توسط هیئت مدیره شستا به صورت شفاف و مستند پاسخ داده شود، بلکه نیازمند ورود فوری نهادهای نظارتی، مجلس شورای اسلامی و سازمان حسابرسی برای بررسی دقیق و جلوگیری از تضییع بیشتر حقوق عامه است. سکوت در برابر این آژیرهای قرمز، میتواند به بحرانهایی عمیقتر در آینده این غول اقتصادی منجر شود.

کد خبر ۶۶۸۷۷۷۰

-

جهش چشمگیر سپردهها، تسهیلات و درآمد بانک صادرات ایران

-

جهش ۹۲ درصدی خالص درآمد کارمزدی وتجارت

-

جهش ۹۲ درصدی خالص درآمد کارمزدی وتجارت

-

۲۰۰۰ خانوار مازندرانی در صف دریافت زمین جوانی جمعیت هستند

-

اجرای روکش آسفالت ۵۹ کیلومتر از راههای روستایی سمنان طی سه ماه

-

ریحانی: دو بازیکن اسفراینی به اردوی تیم ملی هندبال دعوت شدند

-

۹ کشته و ۲۹ زخمی در سقوط اتوبوس به دره در جنوب هند

-

انفجار گاز در نزدیکی قاهره و ریزش ساختمان

-

۲۱۵ خرده فروش، قاچاقچی مواد مخدر و معتاد در استان سمنان دستگیر شدند

-

راهیابی فیلم مستند «عاتقه» به جشنواره حقوق بشر اردن

-

پایان کار پاراتکواندو با ۹ مدال رنگارنگ

-

احیای قلبی برای عموم؛ شعار امسال سازمان اورژانس کشور

-

محورهای نشست خبری السودانی و گوترش در بغداد

-

ورود سامانه بارشی جدید به کشور از سهشنبه؛ تشدید بارشها در ۲۲ استان

-

نوشیدنیهای صبحگاهی مفید برای کبد چرب

-

عرضه بنزین سهنرخی از امروز؛ هر خودرو چقدر سهمیه دارد؟

-

کالابرگ دهکهای اول تا سوم امروز شارژ میشود؟

-

چه کسانی در فصل جدید حسینیه معلی، داور هستند؟؛ زمان پخش اعیاد شعبانیه

-

حکم قصاص نفس نامادری آوا دختر بچه ۴ ساله ارومیهای اجرا شد

-

مخالفت اولیه مهاجم ملی پوش پرسپولیس با درخواست قرارداد باشگاه

-

انتقاد رسانه بریتانیایی از تصمیم آمریکا/ مهدی طارمی غایب جامجهانی!

-

بازار طلا و سکه داغ شد؛ هشدار درباره خرید بدون فاکتور رسمی

-

خشم آمریکا نسبت به قطعنامه سازمان ملل متحد علیه اسرائیل

-

روزنامههای ورزشی شنبه ۲۲ آذر ۱۴۰۴

-

روزنامههای اقتصادی شنبه ۲۲ آذر ۱۴۰۴

-

روزنامههای صبح شنبه ۲۲ آذر ۱۴۰۴

- تعمیر کامپیوتر تهران

- ایمپلنت دندان

- استعلام شرکت با کد ملی

- آلپاری

- تبلیغات گوگل ادز

- فروش خودرو کارکرده

- خرید دستگاه تصفیه آب

- تبلیغ در گوگل

- چاپ کارت ویزیت

- سرور اچ پی

- تور شفق قطبی اقساطی

- خرید دام زنده

- مهرینو

- تهران تایمز

- روزنامه آگاه